Draghi, il ribelle che fece arrabbiare la Merkel

di Pietro Terna |

| L’era di Draghi è iniziata otto anni fa, nel 2011, in un momento in cui la crisi mordeva le economie mondiali con ferocia, mentre poco dopo, nel 2012, sarebbe arrivato il primo grande attacco speculativo contro l’Euro, con gli obiettivi della Grecia, della Spagna e dell’Italia.

Tutti ricordano che a luglio del 2012, a Londra (quanto era ancora lontana la farsa tragica della Brexit), di fronte a una platea competentissima, Draghi annunciò che avrebbe fatto “Whatever it takes to preserve the euro. And believe me, it will be enough”. Ora, nel saluto di fine mandato, la cancelliera Merkel ha ricordato che la Corte federale costituzionale tedesca ha ritenuto legittime quello parole, in quanto rispettose del mandato della BCE. Corte federale chiamata più volte in causa, non dimentichiamolo, dal mondo che attornia Angela Merkel, anche se non direttamente da lei. Ora, nelle foto, la vediamo abbracciare affettuosamente il bravo, ma pericoloso, italiano che … se ne va.

Pochi ricordano che a ottobre del 2011, Draghi – ancora Governatore della nostra Banca centrale – aveva reagito da vero uomo di Stato, da grande servitore delle istituzioni, alle provocazioni dei giovani “indignati” che bloccavano via Nazionale, dove ha sede la Banca d’Italia, a Roma, e che si proclamavano “draghi ribelli”. Dichiarò di capirli, ma non giustificò le violenze che fuori Italia stanno avvenendo, mentre a Roma più saggiamente ci si limitava a esibire pupazzi gonfiabili con la forma di draghi: “Se siamo arrabbiati noi adulti … Se la prendono con la finanza come capro espiatorio. Ma li capisco: hanno aspettato tanto … Noi, all’età loro, non lo abbiamo fatto”.

Pochissimi ricordano le nefaste previsioni con cui, anche al di fuori della timorosa Germania e anche da parte di economisti italiani famosi, si criticava la liquidità immessa dalla BCE e dalla Banca d’Inghilterra per salvare l’economia europea ed evitare il ripetersi del dramma del ’29. Si era solo all’inizio dell’iniezione di liquidità che ha sostenuto l’Europa, ma le cassandre preconizzavamo una gigantesca inflazione che avrebbe pesato senza fine sulle generazioni future. Non si è vista e ci si è invece incamminati verso una pericolosa deflazione, ma per Draghi quegli atteggiamenti catastrofistici non erano certo di aiuto.

Sempre pochi ricordano la telefonata, assai arrabbiata anche se poi smentita, della cancelliera Merkel a Draghi, nel settembre 2014, quando il presidente della BCE aveva provato la strada delle esortazioni, chiedendo ai paesi europei di spendere di più e quindi di allentare i vincoli del pareggio di bilancio. Uno stop immediato, di nuovo a dispetto dell’abbraccio affettuoso di questi giorni.

A quel punto, all’uomo di Stato – che voleva evitare quella che fu, per grande miopia dei mancati interventi di politica monetaria e economica, la drammatica durezza della crisi del ’29, con le file degli indigenti che cercavano cibo e con le morti per povertà – non restava che la politica monetaria. Politica utilizzata in modo innovativo, con un capovolgimento dei concetti degno del miglior logico o del miglior funambolo, scegliete voi. I concetti: lo statuto della BCE prevede il mantenimento dell’inflazione al 2% annuo, con il sottinteso – quando fu scritto – che di per sé l’inflazione, cioè l’aumento generale dei prezzi, si sarebbe mossa in territori ben più elevati. Per Draghi il 2% valeva in entrambe le direzioni: se l’inflazione è più bassa, in certi momenti addirittura negativa (deflazione), l’azione della BCE deve essere volta a farla crescere. Ecco il quantitive easing, attraverso il quale l’Istituto di Francoforte riacquista i titoli di Stato posseduti alle banche immettendo liquidità da destinare al finanziamento di famiglie e imprese, per dare ossigeno all’economia reale. Purtroppo l’effetto è stato limitato, con la debole ripresa dell’economia europea e la perdurante stagnazione di quella italiana. Le famiglie e le imprese hanno richiesto solo in minima parte quei finanziamenti, trovandosi in una situazione di grande incertezza.

Manca la verifica controfattuale ma che cosa sarebbe successo senza l’intervento tenacemente voluto da Draghi e che la nuova presidente della BCE, Christine Lagarde, per fortuna pare avere l’intenzione di mantenere? Con certezza saremmo scivolati in una prolungata deflazione, con la discesa dei prezzi che avrebbe paralizzat ogni forma di produzione.

La pur indispensabile leva monetaria, in definitiva, poco ha potuto contro i grandi problemi strutturali e il problema dei problemi è dato dal procedere vigoroso della produttività, ma non dei salari. Sgombriamo il campo per l’Italia, dove la produttività non cresce, da decenni: investimenti ce ne sono stati, ampliando e modernizzando la capacità produttiva, ma senza aumentare la produzione, tranne che in quei settori che sono grandi esportatori. La verifica sta nel perdurante ricorso alla cassa integrazione guadagni per i compensi dei lavoratori, quando la produzione è sospesa.

Tutti ricordano che a luglio del 2012, a Londra (quanto era ancora lontana la farsa tragica della Brexit), di fronte a una platea competentissima, Draghi annunciò che avrebbe fatto “Whatever it takes to preserve the euro. And believe me, it will be enough”. Ora, nel saluto di fine mandato, la cancelliera Merkel ha ricordato che la Corte federale costituzionale tedesca ha ritenuto legittime quello parole, in quanto rispettose del mandato della BCE. Corte federale chiamata più volte in causa, non dimentichiamolo, dal mondo che attornia Angela Merkel, anche se non direttamente da lei. Ora, nelle foto, la vediamo abbracciare affettuosamente il bravo, ma pericoloso, italiano che … se ne va.

Pochi ricordano che a ottobre del 2011, Draghi – ancora Governatore della nostra Banca centrale – aveva reagito da vero uomo di Stato, da grande servitore delle istituzioni, alle provocazioni dei giovani “indignati” che bloccavano via Nazionale, dove ha sede la Banca d’Italia, a Roma, e che si proclamavano “draghi ribelli”. Dichiarò di capirli, ma non giustificò le violenze che fuori Italia stanno avvenendo, mentre a Roma più saggiamente ci si limitava a esibire pupazzi gonfiabili con la forma di draghi: “Se siamo arrabbiati noi adulti … Se la prendono con la finanza come capro espiatorio. Ma li capisco: hanno aspettato tanto … Noi, all’età loro, non lo abbiamo fatto”.

Pochissimi ricordano le nefaste previsioni con cui, anche al di fuori della timorosa Germania e anche da parte di economisti italiani famosi, si criticava la liquidità immessa dalla BCE e dalla Banca d’Inghilterra per salvare l’economia europea ed evitare il ripetersi del dramma del ’29. Si era solo all’inizio dell’iniezione di liquidità che ha sostenuto l’Europa, ma le cassandre preconizzavamo una gigantesca inflazione che avrebbe pesato senza fine sulle generazioni future. Non si è vista e ci si è invece incamminati verso una pericolosa deflazione, ma per Draghi quegli atteggiamenti catastrofistici non erano certo di aiuto.

Sempre pochi ricordano la telefonata, assai arrabbiata anche se poi smentita, della cancelliera Merkel a Draghi, nel settembre 2014, quando il presidente della BCE aveva provato la strada delle esortazioni, chiedendo ai paesi europei di spendere di più e quindi di allentare i vincoli del pareggio di bilancio. Uno stop immediato, di nuovo a dispetto dell’abbraccio affettuoso di questi giorni.

A quel punto, all’uomo di Stato – che voleva evitare quella che fu, per grande miopia dei mancati interventi di politica monetaria e economica, la drammatica durezza della crisi del ’29, con le file degli indigenti che cercavano cibo e con le morti per povertà – non restava che la politica monetaria. Politica utilizzata in modo innovativo, con un capovolgimento dei concetti degno del miglior logico o del miglior funambolo, scegliete voi. I concetti: lo statuto della BCE prevede il mantenimento dell’inflazione al 2% annuo, con il sottinteso – quando fu scritto – che di per sé l’inflazione, cioè l’aumento generale dei prezzi, si sarebbe mossa in territori ben più elevati. Per Draghi il 2% valeva in entrambe le direzioni: se l’inflazione è più bassa, in certi momenti addirittura negativa (deflazione), l’azione della BCE deve essere volta a farla crescere. Ecco il quantitive easing, attraverso il quale l’Istituto di Francoforte riacquista i titoli di Stato posseduti alle banche immettendo liquidità da destinare al finanziamento di famiglie e imprese, per dare ossigeno all’economia reale. Purtroppo l’effetto è stato limitato, con la debole ripresa dell’economia europea e la perdurante stagnazione di quella italiana. Le famiglie e le imprese hanno richiesto solo in minima parte quei finanziamenti, trovandosi in una situazione di grande incertezza.

Manca la verifica controfattuale ma che cosa sarebbe successo senza l’intervento tenacemente voluto da Draghi e che la nuova presidente della BCE, Christine Lagarde, per fortuna pare avere l’intenzione di mantenere? Con certezza saremmo scivolati in una prolungata deflazione, con la discesa dei prezzi che avrebbe paralizzat ogni forma di produzione.

La pur indispensabile leva monetaria, in definitiva, poco ha potuto contro i grandi problemi strutturali e il problema dei problemi è dato dal procedere vigoroso della produttività, ma non dei salari. Sgombriamo il campo per l’Italia, dove la produttività non cresce, da decenni: investimenti ce ne sono stati, ampliando e modernizzando la capacità produttiva, ma senza aumentare la produzione, tranne che in quei settori che sono grandi esportatori. La verifica sta nel perdurante ricorso alla cassa integrazione guadagni per i compensi dei lavoratori, quando la produzione è sospesa.

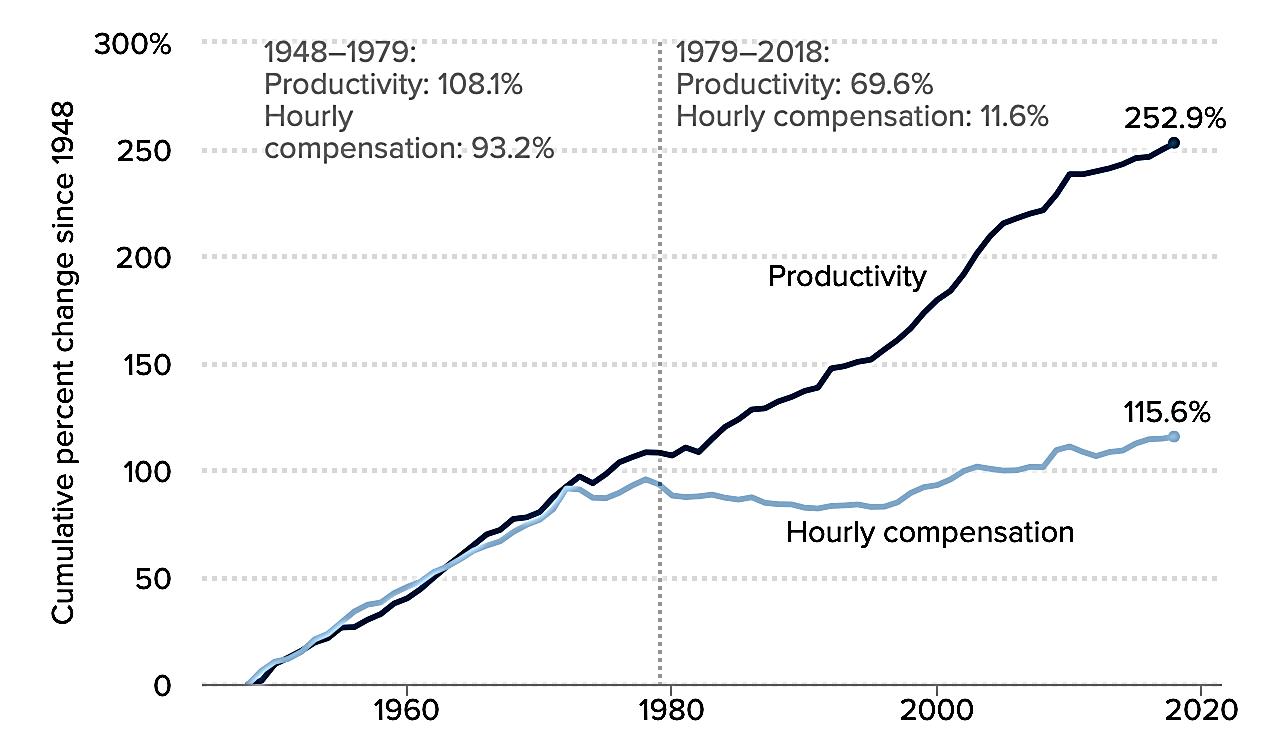

Figura 1 – Fonte https://www.epi.org/productivity-pay-gap/

Negli Stati Uniti – come emerge da un grafico famoso e anche contestato, via via aggiornato dall’Economic Policy Institute, uno dei thinktank che animano il dibattito americano, grafico qui riportato nella Figura 1 – la produttività, cioè l’output per unità di lavoro, è cresciuto e anche molto dagli anni ’80 in poi, ma non altrettanto il compenso del lavoro. È il film di un mondo che corre verso le conclusioni di Ricardo e Marx, quando scrissero delle macchine. Con la continua crescita dell’automazione: chi comprerà la produzione di un mondo in cui la maggior parte dei lavoratori è esclusa dai benefici di quella crescita? Un altro thinktank, la Resolution Foundation, ottiene gli stessi risultati1 per il Regno Unito. L’OECD, che non è esattamente una organizzazione sovversiva, ne discute in un capitolo del suo Economic Outlook di novembre 20182, con il titolo chiarissimo “Decoupling of wages from productivity”. Contro una tendenza che modifica l’economia mondiale, la politica monetaria è una terapia (indispensabile) di breve periodo, ma i suoi poteri di risanamento sono assai limitati o nulli. Ho preparato un modello di simulazione per ragionare di tutto ciò, si trova a https://terna.to.it/nm/Ricardo&Marx.html, con gli opportuni riferimenti a Ricardo e a Max nelle Model Info, ma è un’altra storia, cui dedicherò un articolo prossimamente.

1https://www.resolutionfoundation.org/earningsoutlook/

2http://www.oecd.org/economy/outlook/Decoupling-of-wages-from-productivity-november-2018-OECD-economic-outlook-chapter.pdf

Posted on: 2019/10/31, by : admin

1https://www.resolutionfoundation.org/earningsoutlook/

2http://www.oecd.org/economy/outlook/Decoupling-of-wages-from-productivity-november-2018-OECD-economic-outlook-chapter.pdf

Posted on: 2019/10/31, by : admin