La presidente della commissione europea Ursula Von der Leyen, celebrando i venti anni di uso pieno dell’euro1, ha confermato che presto avremo l’euro digitale. Guardiamo dunque al futuro, senza dedicare troppo tempo a quel che è stato. Vale a dire: le occasioni di svalutare la moneta, cui abbiamo rinunciato (ma… svalutare impoveriva i cittadini, con l’inflazione che saliva ancora di più, a causa dell’aumento dei prezzi dei beni importati, tra cui quasi tutta l’energia); oppure la “libertà” di creare debito pubblico senza limiti; oppure ancora, il favore che avremmo fatto alla Cina agevolando il superamento del monopolio del dollaro come valuta mondiale e aprendo uno spazio, per ora ancora limitato, al loro renmimbi (la valuta della tigre asiatica) in campo internazionale.

Infine, accantoniamo il fatto che non abbiamo saputo sfruttare la gigantesca riduzione degli interessi che paghiamo sul nostro debito pubblico, avvenuta con l’ingresso nell’euro, per finanziare investimenti nelle infrastrutture e per l’ammodernamento di tutta la Pubblica amministrazione, carente di personale, soprattutto di personale giovane, adatto alle nuove tecnologie.

Guardiamo al futuro. Il mondo delle monete è attraversato da uno sconvolgimento causato da un gruppo di anarco-informatici, nascosti dietro al nome Satoshi Nakamoto2 che con il bitcoin, molto probabilmente senza averne inizialmente l’intenzione, hanno gettato le basi per una gigantesca speculazione su presunti strumenti di pagamento, assai poco credibili. Si veda ad esempio l’andamento del bitcoin in euro3 e si consideri che sono oltre 2000 le pseudo monete via via create sullo slancio di quei movimenti speculativi. Certo sono poche quelle realmente operanti: l’assoluta maggioranza corrisponde a piccole o grandi truffe, in corso o concluse.

In ogni caso, la tempesta è immanente e non dipende dal fatto che quelle forme esotiche di presunto denaro siano poco o tanto accettate. Una moneta è un buon strumento per l’economia se è relativamente stabile nel tempo e se è largamente accettata nei pagamenti, non tanto in forza di una legge (certo, l’art. 1277 del codice civile afferma che “I debiti pecuniari si estinguono con moneta avente corso legale nello Stato al tempo del pagamento e per il suo valore nominale”), ma perché esiste un creditore molto importante che a sua volta la accetta senza limiti, vale a dire il fisco.

La risposta delle grandi monete, vale a dire dollaro, renmimbi e euro, è la creazione di un alter ego elettronico a opera delle banche centrali. Altre seguiranno o hanno anticipato la nascita, come la rupia indiana, anche se in quel caso con non pochi errori iniziali. In prospettiva potremo avere il nostro portafoglio elettronico per pagare, o per conservare in forma liquida parte dei nostri risparmi, direttamente presso la banca centrale, secondo varie soluzione tecniche e opportune gradualità. Un grande chiarimento dunque, per fare piazza pulita di tutti gli esotismi e per semplificare l’economia. Ne deriverà anche un cambiamento profondissimo nel ruolo e nella centralità delle banche. Sarebbe stato possibile con la liretta digitale? Ho molti dubbi.

Guardando al presente: sarebbe stata possibile la gigantesca reazione economico-finanziaria dell’Europa di fronte alla pandemia, se non avessimo l’euro? Certamente no. Allora, massima lode a chi ha saputo vedere il futuro molti anni fa.

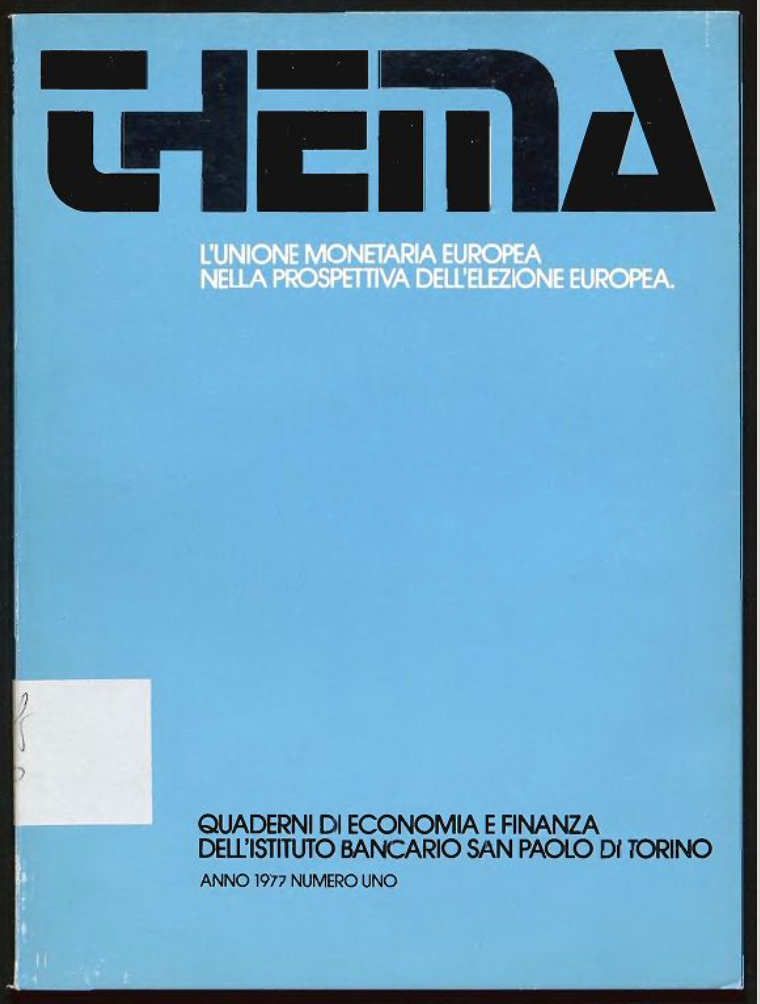

Leggiamo il primo numero della rivista4 “Thema: quaderni di economia e finanza dell’Istituto bancario San Paolo di Torino”, nata nel 1977. Quel numero fu dedicato a “L’unione monetaria europea nella prospettiva dell’elezione europea”, con articoli di eccezionale interesse, ancora oggi, leggibili online.

Luciano Jona, presidente della Banca torinese, scriveva nella presentazione: “Questo primo quaderno è dedicato alla cooperazione monetaria europea. La scelta non è casuale: il «San Paolo» ha sempre seguito con profondo interesse l’evoluzione del processo di unificazione europea, ed infatti ha ospitato il Convegno promosso nello scorso marzo dal Centro Europeo di Studi ed Informazioni (…). L’iniziativa era stata assunta nel convincimento che lo sviluppo dell’economia italiana dipenda in misura decisiva dall’interscambio con l’estero e, quindi, innanzitutto, da un’integrazione a livello comunitario europeo. Già a suo tempo, del resto, Luigi Einaudi faceva appello costante alla necessita di collocare i problemi italiani in una prospettiva europea”.

L’Istituto Bancario San Paolo di Torino, con i suoi massimi dirigenti, fu poi un protagonista determinante del percorso per la nascita della moneta europea.